Taschengeld-Tipps

Durch Taschengeld lernen Kinder den Umgang mit Geld, das geht aus einer aktuellen Integral-Umfrage im Auftrag des FLiP hervor. Für Österreichs Eltern sind insbesondere Lerneffekte relevante Motive für Taschengeld: Den Kindern soll mittels Taschengeldvergabe beigebracht werden, sich das Geld einzuteilen (95 %), einen Geldbetrag einzuschätzen (94 %) und Verantwortung zu übernehmen (93 %). Im Gegensatz dazu geben vergleichsweise wenige Eltern ihren Kindern nur aufgrund gesellschaftlichen Druckes Taschengeld (41 %).

Einfach Taschengeld-Formel hilft.

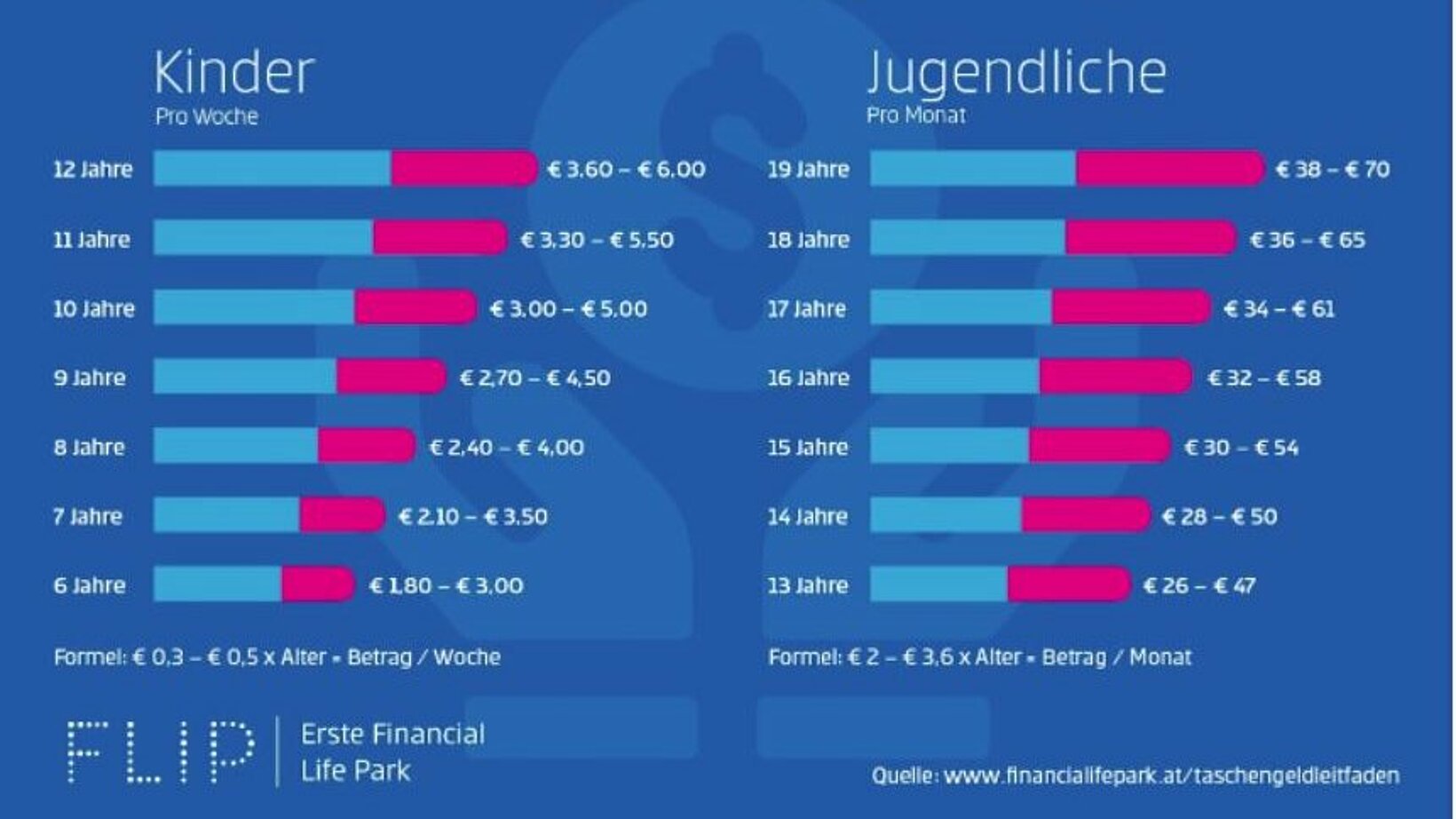

Doch wieviel Taschengeld ist eigentlich für welches Alter geeignet? Mit einer simplen Formel kann man dies einfach berechnen. Bei Kindern empfehlen wir als wöchentliches Taschengeld 30 bis 50 Cent multipliziert mit dem Alter des Kindes. Bei Jugendlichen sind es monatlich gesehen 2 bis 3,60 Euro mal dem Alter.

Es sollte beim Taschengeld aber nicht allein um die Summe gehen. Vielmehr ist das Taschengeld ein tolles Instrument für Finanzbildung in jungen Jahren. Als ‘Gehalt‘ für Kinder und Jugendliche stellt es einen sehr niederschwelligen Einstieg dar. Das sehen auch 8 von 10 Österreicher:innen so: Sie sagen, dass Taschengeld ein geeignetes Mittel ist, um dem Nachwuchs den Umgang mit Geld beizubringen.

“Das Taschengeld ist ein tolles Instrument für Finanzbildung in jungen Jahren.”

Um Eltern eine Orientierung zu geben, haben Expert:innen des FLiP die wichtigsten Tipps rund um das Taschengeld zusammengefasst.

1. Schuleintritt als Starttermin

Der Schuleintritt ist ein guter Zeitpunkt, um mit Taschengeld zu starten. Eine Orientierung, wann wieviel Geld ausbezahlt werden sollte, gibt die oben erwähnte Formel.

2. Taschengeld steht zur freien Verfügung

Über die Verwendung des Taschengeldes sollte der Nachwuchs selbst entscheiden. Das eigene Geld kann das Kind ausgeben, wofür es will – solange es ihm nicht schadet.

3. Taschengeld regelmäßig und pünktlich auszahlen

Verlässlichkeit ist beim Thema Taschengeld ein wichtiger Aspekt. Das Kind lernt Vereinbarungen als etwas Verbindliches anzusehen. Für Kinder bis zum zwölften Lebensjahr bietet sich eine wöchentliche Auszahlung an. Ab dem 13. Lebensjahr ist es sinnvoll, auf monatliche Auszahlung – etwa via Überweisung auf ein Jugendkonto – zu wechseln.

4. Kein Vorschuss und keine Nachzahlung

Das Kind lernt, die vorhandenen Ressourcen einzuteilen – Geld kann knapp werden und spontane Wünsche sind nicht immer gleich erfüllbar. Diese Erkenntnis ist eine zentrale Voraussetzung für eine erfolgreiche Geldverwaltung.

5. Kein Taschengeld für Hausarbeiten

Die tägliche Mithilfe im Haushalt sollte nicht bezahlt werden, da das Kind Teil der Familie ist und alle mit anpacken sollten. Wenn der Nachwuchs Arbeiten im Haushalt erledigt, die über das übliche Maß hinausgehen, kann dieser persönliche Einsatz gesondert entlohnt werden. Auf diese Weise kann zusätzlicher Geldbedarf abdeckt werden.

6. Keine Bestrafung mit dem Taschengeld

Taschengeld wird unabhängig von Leistung ausbezahlt. Eine Erhöhung bei guten Schulnoten oder eine Streichung bei schlechten würde das Taschengeld zum Belohnungs- und Strafinstrument degradieren. Damit würde es seine Funktion verlieren, Kinder zur Selbstständigkeit zu erziehen. Auch bei schlechtem Benehmen sollte das Taschengeld ausbezahlt werden – es sei denn, das Kind hat absichtlich etwas zerstört. Dann könne der Schaden mit dem Taschengeld abgegolten werden.

7. Kindern das Sparen vorleben

Wenn Eltern beim Sparen mit gutem Beispiel vorangehen, wird es vom Nachwuchs meist besser angenommen. Studien zeigen, dass der Umgang mit Geld, so wie er im Elternhaus gelebt wurde, in den meisten Fällen übernommen wird. Pädagogische Geschichten rund ums Sparen sind gerade für junge Kinder ebenfalls empfehlenswert.

8. Taschengeld ist nicht für Grundbedürfnisse gedacht

Ausgaben für Schulsachen, Essen und Kleidung fallen nicht ins Taschengeld. Sollte sich das Kind tagsüber selbst versorgen, so sollte ihm dafür gesondert Geld mitgegeben werden. Ausnahmen sind beispielsweise eine mutwillige Zerstörung oder der unbedingte Wunsch nach einem besonders teuren Kleidungsstück. Dann wäre eine finanzielle Beteiligung des Kindes angebracht.

9. Taschengeld soll dem Lebensstandard der Familie entsprechen

Das Taschengeld muss zum Haushaltsbudget passen. In finanziell schwierigen Zeiten kann das heißen, dass es schwierig ist, dem Wunsch nach einer Erhöhung des Taschengeldes nachzukommen. Es ist wichtig, dass dem Kind die Höhe des Taschengeldes erklärt wird und es in den Kontext des Haushaltsbudgets zu setzen.